Státní kase štěstí přeje

Finance státu, aktuálně jedno z hlavních témat politických bojů. Veřejnost je zásobována zprávami o rekordních přebytcích, dokonce o klesajícím státním dluhu. Trumfy v politické hře se zdají být rozdány jasně, rozpočet v roce 2016 má šanci skončit vyrovnaně, dluh meziročně zřejmě klesne. Jenže jedná se skutečně o zásluhu konkrétních politiků, nebo o souběh příznivých okolností? Neuniká někde pověstný „ďábelský“ detail?

Václav Rybáček, Ph.D. Autor je člen katedry ekonomie vysoké školy CEVRO Institut.

Finance státu, aktuálně jedno z hlavních témat politických bojů. Veřejnost je zásobována zprávami o rekordních přebytcích a dokonce klesajícím státním dluhu. Trumfy v politické hře se zdají být rozdány jasně, rozpočet v roce 2016 má šanci skončit vyrovnaně, dluh meziročně zřejmě klesne. Jenže jedná se skutečně o zásluhu konkrétních politiků či o souběh příznivých okolností? Neuniká někde pověstný „ďábelský“ detail?

Podrobnější pohled na údaje o saldu rozpočtu ukazuje na pozitivní vliv faktorů, které jsou v podstatě mimo vliv současných správců státních financí. Ačkoli vědomá snaha o zlepšení stavu financí je v mnoha ohledech patrná, většinu zásluh si současná vláda přivlastnit může těžko. A dluh? Záleží na definici, tedy na vymezení dluhových instrumentů, které se do dluhu započítají. I na to se v následujících odstavcích zaměříme.

Rekordní sprint s vichrem v zádech

Pro tento rok je počítáno s deficitem státního rozpočtu 70 mld. Kč. Ovšem na konci října byla státní kasa v přebytku 82,2 mld. Kč, což vedlo ministerstvo financí k odhadům přebytkového salda i za celý rok. Saldo rozpočtu se obvykle ke konci roku silně zhoršuje, přesto se jedná o reálný odhad. Ještě před dvěma lety byl ve stejném období deficit -34,4 mld. Kč, tedy o 116,6 mld. horší. Je samozřejmě podezřelé, že by vláda během tak krátkého období zvládla vylepšit saldo o částku, jež tvoří 13 % současných výdajů, když mandatorní výdaje jich zaberou 80 %.

Jaké faktory jsou v pozadí? Ministerstvu se daří výrazněji šetřit například na úrokových nákladech, o čemž bude řeč dále. Nejedná se ale o sumu, která by zlepšené saldo vysvětlila. Klíč leží na straně příjmové. Za období leden-září vzrostly mezi roky 2016 a 2014 výdaje o vcelku mírných 2,6 %, ale příjmy o raketových 16,8 %, v korunovém vyjádření o 82 mld. Ekonomice se z makroekonomického pohledu daří, rostly výroba i spotřeba, rostou tak daňové výnosy, a to zejména daně z příjmů či spotřební daně. Máme tu tedy příznivý souběh s hospodářským cyklem, který vláda samozřejmě pod přímou kontrolou nemá.

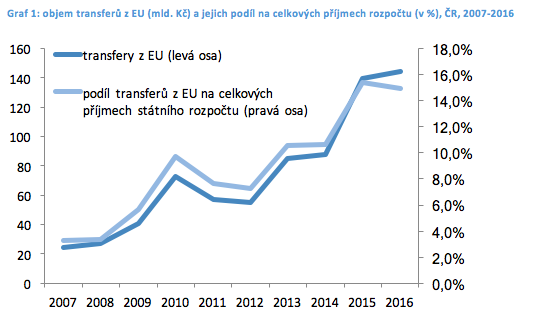

Nápadně raketového růstu ve výši 68 %, v korunovém vyjádření nárůst téměř o 59 mld., dosáhla během dvou let položka transferů od Evropské unie. Zatímco za prvních 9 měsíců roku 2014 pocházela z EU každá desátá koruna na příjmové straně rozpočtu, za stejné období letos naplnily příjmy z EU rozpočet z rekordních 15 %. S ukončeným programovým obdobím 2007-2013 prostě začal státní rozpočet nasávat výrazně vyšší částky související s proplácením výdajů uskutečněných (tzv. předfinancovaných) vesměs předchozími vládami, kterým deficit naopak zhoršovaly. Máme tu tedy příznivý souběh s cyklem čerpání z fondů EU, který vláda pod kontrolou samozřejmě také nemá.

Zdroj: mfcr.cz, vlastní výpočet

A třetí významný faktor mimo kontrolu vlády - měnová politika. Díky politice centrální banky kurz koruny v posledních třech letech nemá přirozený vývoj, který by téměř jistě znamenal postupné posilování kurzu. Investoři po exitu ze současného kurzového režimu očekávají posílení koruny, jež zhodnotí jejich investice do korunových aktiv. A tím jsou ochotni přistoupit i na záporné výnosy z dluhopisů, který bude více než kompenzován očekávaným pohybem kurzu. To vytváří státu pozici vskutku luxusní. Může emitovat dluhopisy, nechat si za své dluhy dokonce platit a šetřit tak na úrokových nákladech. Za prvních 9 měsíců roku 2014 vydal stát na úrocích bezmála 50 mld., letos o plných 12 miliard méně! Máme tu tedy navíc příznivé nastavení měnově-politických nástrojů, které vláda pod kontrolou ze zákona ani mít nemůže.

Není dluh jako dluh

Abychom však byli spravedliví, pokles nákladů bezesporu souvisí i se způsobem řízení likvidity ve veřejném sektoru. Ovšem i zde je jedno „ale“, které se vztahuje k občas „záhadnému“ vývoji státního dluhu. Stát zkoncentrováním volné likvidity mnoha veřejných subjektů zredukoval svoji potřebu zvyšovat dluh a tím i šetří na úrokových nákladech. Žádné kouzla tak ve vývoji dluhu nejsou, čistě technicky se ministerstvo financí začalo chovat jako banka, která používá prostředky (vklady) různých institucí k pokrytí výdajů, splátky starých dluhů či investováním na trzích, a třeba i do vlastních dluhopisů, čímž dále snižuje úrokové náklady.

A jak je možné používat prostředky jiných subjektů? Samozřejmě legislativní cestou. Zákon o rozpočtových pravidlech postupně rozšířil okruh subjektů, které povinně dávají ministerstvu financí své volné prostředky k dispozici. Přirozeně se jedná o subjekty pod větší či menší kontrolou státu. Finanční prostředky jsou sesypány do společné kasy, ze které si ministerstvo financí může čerpat dle libosti, ale za podmínky, že prostředky na požádání „vkladateli“ vrátí. A jsme u merita věci. Deficity a splátky starých dluhů byly a jsou financovány nikoli emisí nových dluhopisů, ale snížením objemu aktiv. Z nemalé části jde však o aktiva jiných subjektů, např. příspěvkových organizací či zdravotních pojišťoven, s nimiž je ministerstvo financí oprávněno disponovat.

Ovšem jeden značný rozdíl oproti chování banky zde je. Zatímco banka bude mít přijaté vklady ve své rozvaze ve svých závazcích (dluzích) vůči klientům, státní dluh o závazky z tzv. cash-poolingu nevzroste, do státního dluhu se jednoduše nepočítají. Fiskální ukazatel pro konvergenční účely (maastrichtské kritérium dluhu vládních institucí) je přísnější a uvedené závazky vůči vkladatelům za dluh považuje. Ovšem dluh je vyčíslen na konsolidované bázi, existující dlužnické vztahy uvnitř sektoru vládních institucí (čítajícího cca 19 tisíc subjektů) tudíž ukazatel dluhu nezvýší. Je to stejné, jako když si manželka půjčí od manžela, zadlužení rodiny navenek nevzroste.

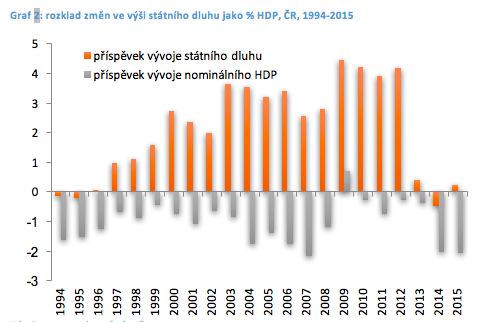

Zpět ke státnímu dluhu. Jeho vývoj tak již nemůže být překvapením, přestože státní kasa v letech 2014 a 2015 skončila v deficitu celkem 140 mld. Kč. Pouze mírný nominální nárůst dluhu ještě ale nevysvětluje, proč zadluženost státu poklesla ze 41,1 % na konci roku 2013 na 36,7 % na konci roku 2015, tj. o 4,3 procentní body. Užitečné je proto rozložit změnu ve výši relativního zadlužení na příspěvek změny v samotném dluhu a na příspěvek růstu nominálního HDP. Opět se nám zde projevuje vliv hospodářského cyklu.

Zdroj: czso.cz, vlastní výpočet

Na poklesu o 4,3 p.b. se vývoj státního dluhu podílel pouze 0,3 p.b. (pokles státního dluhu o 10 mld. Kč), zbytek obstaral růst nominálního HDP (o 456 mld. Kč), který zadlužení opticky snížil. Porovnání dluhu s HDP je sice v mnoha ohledech pochybné, neboť HDP zdaleka nepokrývá pouze zdaňovanou činnost, ale jedná se o konvenci. Statistický růst obraz o hospodaření a zadlužení vylepšuje a je tedy vítaným nástrojem politického marketingu. Doplňuje však skupinu faktorů, která přispívá k lepšímu stavu a obrazu státních financí, u kterých je ale stát daleko více pasivním příjemcem než aktivním aktérem.